Par Dr Abderrahmane MEBTOUL, Professeur des Universités, expert international

Cette contribution est une brève note sur le dérapage du dinar, le niveau des réserves de change et la problématique du déficit budgétaire

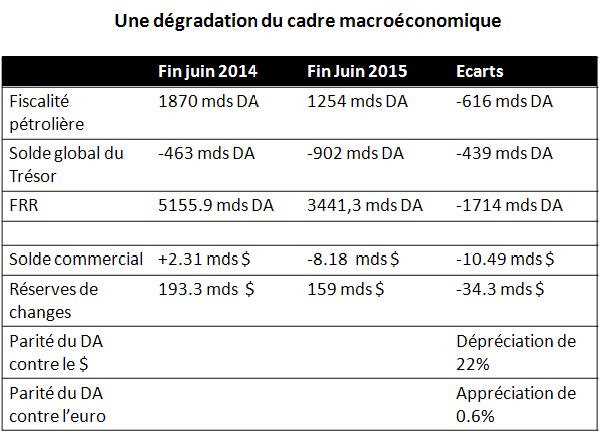

1.-Le Ministère des finances annonce que les recettes de la fiscalité pétrolière effectivement réalisées sur les 7 premiers mois de 2017 ont enregistré une hausse de 25,03% par rapport à la même période de 2016, tandis que le déficit du Trésor a reculé de plus de 65%. Entre janvier et fin juillet 2017, les recettes fiscales pétrolières recouvrées ont augmenté à 1.275,05 milliards de dinars (mds DA) contre 1.019,8 mds DA sur la même période de 2016. Mais le Ministère des finances ne précise les causes. Selon nos calculs, cette hausse est due essentiellement à des facteurs exogènes indépendants de la gestion interne, de 19% à la hausse du cours du pétrole sur le marché international, les quantités exportables ayant peu évoluées et 6% au dérapage du dinar par rapport au dollar. Rappelons que pour la loi de finances 2018 nous avons globalement 80 milliards de dollars de dépenses et 60 milliards de dollars de recettes soit un besoin de financement d’environ 20 milliards de dollars. L’accroissement d’un dollar en moyenne annuelle permet un gain d’environ 500 millions de dollars. Sous l’hypothèse d’une stabilisation de la production , pour 2018 , à un cours moyen de 60 dollars cela permettra d’avoir un excédent par rapport à la loi de finances établie à 50 dollars de 5 milliards de dollars et à un cours prévu par le FMI de 55 dollars trois milliards de dollars.

Le ministre des finances a indiqué que les besoins en matière de financement non conventionnel sont estimés à 570 milliards de dinars en 2017 et devraient augmenter à 1815 milliards de dinars, 181.500 milliards de centimes en 2018 soit uniquement pour 2018 l’équivalent au cours de 115 dinars un dollar de près de 16 milliards de dollars.

Le déficit global du Trésor s’élèvera ainsi à près de 9% du Produit intérieur brut devant trouver l’équivalent de 20 milliards de dollars, déficit qui sera couvert par la planche à billet. Cette masse monétaire injectée ira t-le aux segments productifs ou aux segments sans contre parties productives? Pour le recouvrement de la fiscalité, le Ministère des finances dans une déclaration le 06 septembre 2017 la dette fiscale s’élevait à environ 3500 milliards de dinars en 2015, alors que les restes à recouvrer par l’administration fiscale au titre des amendes judiciaires avoisinaient les 7500 mds DA. Précisément, le reste à recouvrer (RAR) de la fiscalité avait atteint 10982 milliards de dinars, pour soit l’équivalent de plus de 100 milliards de dollars au cours de l’époque. Les régions qui échappent largement au fisc, étaient la willaya d’Oran avec plus de 5800 milliards de dinars, suivie par Constantine avec 1742 milliards DA et Alger avec plus de 1066 milliards de dinars. Par catégorie, la valeur ajoutée (TVA) représente 1293 milliards ne sont pas récupérés suivie de l’impôt sur le revenu global, (IRG) 674 milliards de Da et la taxe sur l’activité professionnelle 500 milliards de dinars, les sommes non recouvrées les plus importantes étant les amendes judiciaires d’environ 7522 milliards de dinars. Pour le premier Ministre Ahmed OUYAHIA dans une déclaration du 20 septembre 2017, la vrai valeur de la fiscalité non recouvrée était de 2500 milliards de dinars, affirmant qu’un nombre de dossiers étaient au niveau du tribunal administratif et d’autres sont en cours de récupération à travers les démarches du ministère des Finances. Et cela, sans compter les déficits structurels de certaines entreprises publiques dont le montant des assainissements a largement dépassé les 70 milliards de dollars entre 1992/2016 où comme Air Algérie la solution de facilité est d’envisager ‘augmenter les tarifs alors que les compagnies étrangères les baissent.

2.– Quelle a été l’évolution de la cotation du dinar algérien de 1970 à 2017 ?

1970 : 4,94 dinars un dollar

1980 : 5,03 dinars un dollar

1985 : 5,03 dinars un dollar

1989 : 8,03 dinars un dollar

1990 : 12,02 dinars un dollar

1991 : 18,05 dinars un dollar

1994 : 36,32 dinars un dollar

1995 : 47,68 dinars un dollar

1996 : 54,74 dinars un dollar

1997 : 57,71 dinars un dollar

1998 : 58,76 dinars un dollar

1999 : 66,64 dinars un dollar

2001…69,20 dinars un euro 77,26 dinars un dollar

2002…75,35 dinars un euro -69,20 dinars un dollar

2003…87,46 dinars un euro 77,36 dinars un dollar

2004…89,64 dinars un euro 72,06 dinars un dollar

2005…91,32 dinars un euro 73,36 dinars un dollar

2006…91,24 dinars un euro 72,64 dinars un dollar

2007…95,00 dinars un euro 69,36 dinars un dollar

2008…94,85 dinars un euro 64,58 dinars un dollar

2009..101,29 dinars un euro 72,64 dinars un dollar

2010..103,49 dinars un euro 74,31 dinars un dollar

2011..102,21 dinars un euro 72,85 dinars un dollar

2012..102,16 dinars un euro 77,55 dinars un dollar

2013..105,43 dinars un euro 79,38 dinars un dollar

2014..106,70 dinars un euro 80,06 dinars un dollar

2015..108,60 dinars un euro 99,50 dinars un dollar

2016 .120,70.dinars un eur 108,47 dinars un dollar

2017- 11 décembre ………..-115,48 dinars un dollar et 135,84 dinars un euro.

Selon la banque d’Algérie «le taux de change du dinar vis-à-vis des principales devises est déterminé de manière flexible sur le marché interbancaire des changes, en fonction des conditions de l’offre et de la demande » et de préciser que «la valeur externe du dinar est fixée au taux du marché interbancaire des changes où la dépréciation de la valeur du dinar, par rapport à l’euro et le dollar, est le résultat du différentiel entre le taux d’inflation enregistré en Algérie et celui constaté dans le reste du monde». Or paradoxe le taux d’inflation dans les pays développés entre 2013/2017 est inférieur à ½%, le dérapage du dinar continue et les produits importés ne connaissent pas de baisses sensibles. Or, dans une économie productive structurée, la dévaluation ou le dérapage du dinar favorise les exportations – entendu hors hydrocarbures et freine les importations, en Algérie c’est tout le contraire qui s‘est produit montrant que les mesures monétaires sans vision stratégique n’ont pas d’impacts. Tout cela renvoie à la nature de l’économie rentière et à la faiblesse d’un tissu productif local, la rente des hydrocarbures donnant une cotation officielle artificielle. L’Etat dérape (la Banque d’Algérie parle de glissement) le dinar pour voiler l’importance du déficit budgétaire, biaisant les comptes publics. On voit que lorsque le cours du dollar baisse et le cours de l’euro hausse, la Banque d’Algérie dévalue, pour des raisons politiques à la fois le dinar par rapport tant au dollar que de l’euro alors que le dinar, dans une véritable économie de marché, le dinar devrait s’apprécier par rapport à la monnaie internationale qui se déprécie. Pourquoi cet artifice comptable ? La raison essentielle est qu’en dévaluant le dinar par rapport au dollar, nous aurons une augmentation artificielle de la fiscalité des hydrocarbures, et la fiscalité ordinaire à travers la taxe des produits importés, sachant que les besoins des entreprises publiques et privées dont le taux d’intégration ne dépasse pas 15% sont importés :. Car les recettes des hydrocarbures sont reconverties en dinars, passant, par exemple, de 75 DA un dollar à 115 dinars un dollar. Idem pour les importations libellées en monnaie étrangère, les taxes douanières se calculant sur la partie en dinars, cette dévaluation accélérant l’inflation intérieure. Tout cela voile l’efficacité réelle du budget de l’Etat à travers la dépense publique, et avait gonflé par le passé artificiellement le fonds de régulation des recettes calculé en dinars qui s’est épuisé fin 2017. L’inflation étant la résultante, cela renforce la défiance vis-à-vis du dinar où le cours officiel se trouve déconnecté par rapport au cours du marché parallèle traduisant le cours réel du marché. Cela ne peut que conduire à terme à accélérer le processus inflationniste. La valeur de la monnaie, rapport social, traduit avant tout la faiblesse de la production et de la productivité interne, corrélée en Algérie à 70% aux réserves de change qui eux mêmes proviennent de la rente des hydrocarbures. Le niveau d’inflation ne peut être compris qu’en analysant d’abord la productivité du travail et les liens dialectiques entre le développement, la répartition du revenu et le modèle de consommation par couches sociales. Celui qui perçoit 200 euros par mois n’a pas la même perception de l’inflation que celui qui perçoit 30 000 euros Sixièmement. Selon un rapport de l’OCDE, la productivité du travail en Algérie est une des plus faibles dans le Bassin méditerranéen. Pour se prémunir contre l’inflation, et, donc, la détérioration du dinar, l’Algérien ne place pas seulement ses actifs dans le foncier, l’immobilier ou l’or, mais une partie de l’épargne est placée dans les devises. C’est un choix de sécurité dans un pays, où l’évolution des prix pétroliers est décisive.

3.-En Algérie malgré cette dévaluation qui ne dit pas son nom, certaines règles juridiques comme celle des 49/51% généralisée vivant de l’illusion de l’aisance financière, non adaptée à la conjoncture actuelle où le passage du Remdoc au Credoc et actuellement certaines mesures techniques ne font que s’attaquer à des aspects conjoncturels alors que le blocage est d’ordre systémique, impliquant une nette volonté politique de profondes réformes structurelles. Avec la tendance à la diminution des réserves de change, il sera impossible de continuer à verser des salaires sans contreparties productives, et consacrer le montant faramineux de subventions et transferts sociaux, non ciblés qui ne s’adressent pas essentiellement aux plus démunis, quitte à conduire le pays au suicide collectif. Si les réserves de change tendaient vers 10/20 milliards de dollars, la banque d’Algérie coterait le dinar à plus de 200 dinars un euro. Ce qui explique que les actions d’intégration du capital argent de la sphère informelle au sein de la sphère réelle auront certainement un impact très mitigé. Par ailleurs, la différence de la valeur du dinar entre le cours officiel et celui du marché parallèle et la distorsion avec les cotations des monnaies de pays voisins expliquent également les fuites de produits hors des frontières. Les mesures administratives ne peuvent qu’être ponctuelles, sinon il faudrait une armée de contrôleurs. Aussi, il s’agit d’éviter de fausses solutions à des problèmes mal posés. La solution réside en de nouveaux mécanismes de régulation conditionnant la dynamisation de la production locale dans des segments à valeur ajoutée au sein de filières internationalisées ainsi que des mécanismes de contrôle démocratiques reposant sur une plus grande moralité de ceux qui dirigent la cité. Cela rend urgent l’approfondissement de la réforme globale, notamment réhabiliter l’entreprise et son fondement le savoir, la réforme du système financier de distribution de la rente, inséré aux réseaux internationaux, actuellement de simples guichets administratifs, où les banques publiques contrôlent plus de 85 % du crédit octroyé, les banques privées malgré leur nombre étant marginales. Des partenariats gagnant/gagnant pour pénétrer les marchés internationaux sont nécessaires notamment en direction de l’Afrique, continent d’avenir et à enjeux multiples, où l’Algérie peut avoir des avantages comparatifs. L’Algérie avec l’amenuisement de ses recettes d’hydrocarbures peut-elle continuer à généraliser ces taux d’intérêt bonifiés au profit de jeunes dont la majorité n’a pas la capacité d’être entrepreneurs et qui ne pourront pas rembourser même le principal ? Un bilan des avantages et des résultats des bénéficiaires des différentes agences d’investissement (exonération TVA, taux d’intérêt bonifiés) devient urgent afin d’éviter de dépenser sans compter pour une paix sociale fictive grâce, toujours, à une rente des hydrocarbures éphémère, laquelle, si elle est bien utilisée, devient une bénédiction, mais mal utilisée, elle est, par contre, une malédiction, source de corruption et de gaspillage. Toutefois évitons la sinistrose. La situation est différente de la crise de 1986 avec le niveau relativement élevé des réserves officielles de change, bien qu’en baisse et le niveau historiquement bas de la dette extérieure pouvant surmonter les «chocs» externes, mais transitoirement , sous réserve d’une nouvelle gouvernance centrale et locale et d’une réorientation urgente de toute la politique socio-économique actuelle. Le cas contraire, les réserves de change horizon 2020 tendront vers zéro avec un retour au FMI et des conditionnalités draconiennes et une dévaluation importante du dinar entraînant la hausse des taux d’intérêts des banques si elles veulent éviter leurs faillites.

4.–En résumé, les réserves de change étaient estimées à 56 milliards de dollars en 2005, 77,78 milliards en 2006, 110 milliards en 2007 à 138,35 milliards de dollars en 2008, à 147,2 milliards en 2009, à 157 milliards de dollars fin 2010 , 188,8 milliards de dollars en 2011, 190, 66 en 2012, 194 milliards de dollars en 2013, 179,9 milliards de dollars en 2014, 114 milliards de dollars fin 2016 et à 100 milliards de dollars en novembre 2017, le niveau entre 2018/2020 , dépendant fondamentalement de l’évolution du cours des hydrocarbures, les sections hors rente embryonnaires, dépendant des réformes structurelles. En effet, les recettes en devises directement et indirectement avec les dérivées à plus de 98%, proviennent des exportations d’hydrocarbures, les exportations hors hydrocarbures non compris les dérivées d’hydrocarbures sont en fluctuent entre 300/ 500 millions de dollars. Le taux de croissance en 2018 via la dépense publique, principal moteur de l’économie en baisse selon le FMI, taux qui devrait être inférieur à 1% inférieur au taux de croissance démographique et donc le taux d’emploi avec un taux de chomage selon le FMI dépassant les 13% ainsi que les subventions généralisées non ciblées qui permettent d’amortir le taux d’inflation entre 6/7% en 2017, ainsi que le montant des réserves de change qui conditionnent la valeur officielle du dinar à plus de 70% , sont permis en grande partie à Sonatrach. Car l’économie algérienne est dominée par la sphère informelle et le tissu productif public/privé est embryonnaire 95/97% de PMI/PME peu innovantes.. Le financement non conventionnel, outre qu’il contribuera par le biais de l’octroi de crédits à accroître les importations avec le risque de réduire les réserves de change et non maîtrisée, pouvant accélérer le processus inflationniste qui jouera comme une épargne forcée au détriment des revenus fixes, et donc étant impôt indirect. En ce mois de décembre 2017, Sonatrach c’est l’Algérie et l’Algérie c’est Sonatrach. Le temps en économie ne se rattrapant jamais, face à cette mondialisation irréversible, cela pose l’urgence, étant une question de sécurité nationale, de profondes réformes structurelles, supposant un consensus national, afin de dynamiser les sections hors rente dans le cadre des valeurs internationales. L’optimisme béat de certains responsables inconscients de la gravité de la situation socio-économique, qui risque de déstabiliser le pays à terme, n’inaugurent rien de bon nous faisant penser aux pronostics faux des anciens dirigeants des années 1986, pensant que des solutions monétaires, schémas importés, peuvent résoudre les problèmes du fonctionnement de la société. En fait, il faut recadrer le débat, et par un langage de vérité, s’attaquer à l’essence et non aux apparences.